放大资金,增加盈利可能

配资是一种为投资者提供杠杆资金的金融服务!

配资是一种为投资者提供杠杆资金的金融服务!

2025年上市公司业绩预告进入密集披露期,A股多个板块接连出现业绩暴雷的情况,不少公司净利润大幅下滑甚至陷入亏损,市场情绪也受到一定影响。但商业航天板块却走出截然相反的行情,7家龙头公司业绩集体大幅增长,最高增幅达到642%,成为当下市场中少有的亮点。

这波商业航天的业绩爆发,让不少投资者产生了疑问,到底是板块短期的炒作行为,还是背后有实打实的业绩支撑?普通投资者面对这样的行情,到底该选择跟风布局还是保持观望?这一板块的核心投资逻辑是否真的站得住脚,后续又能否持续走高?这些都是当下大家最关心的问题。

在此次业绩披露中,商业航天板块的7家龙头公司各有亮眼表现,要么实现净利润大幅增长,要么成功大幅减亏,整体成绩单十分亮眼。司南导航成功扭亏为盈,智明达净利润数倍增长,臻镭科技更是拿下529%-642%的净利润增幅,成为板块内的业绩增长冠军。

司南导航2025年实现净利润0.11亿-0.15亿元,顺利摆脱亏损状态,营收也同比增长29.24%达到5.34亿元。业绩改善的核心原因,是公司研发成果成功落地转化,海外市场拓展取得实效,再加上商业航天相关重大合同完成确认,带来了实打实的营收增量。同时政府补助增加,信用减值损失同比减少约1000万元,多重因素共同促成盈利。

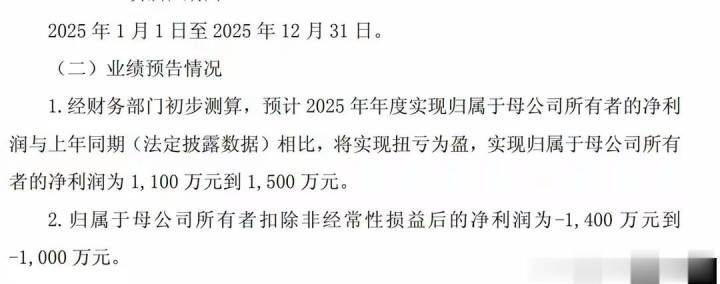

智明达2025年的业绩表现更为突出,营收同比增长55%至6.8亿元,净利润直接达到1亿元,增幅高达414%。作为嵌入式计算机核心供应商,公司同时受益于军工和商业航天两大领域的需求爆发,军工电子装备列装提速让相关订单同比大增超40%,商业航天相关业务也快速起量,营收和毛利率同步提升,费用管控优化更是进一步增厚了利润。

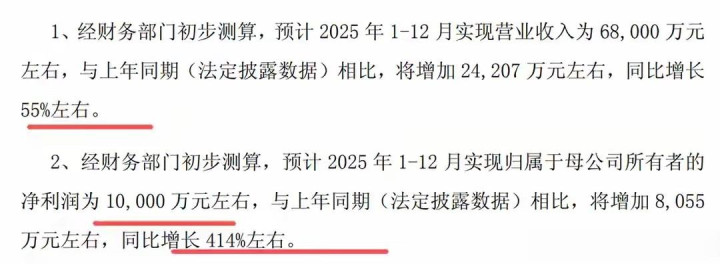

臻镭科技成为此次商业航天板块的业绩涨幅王,2025年净利润达到1.23亿-1.45亿元,增幅区间落在529%-642%。核心驱动来自卫星互联与特种电子领域的订单双放量,星网、G60星座等国家级项目进入批量交付阶段,直接带动公司营收大幅增长。同时核心芯片打破国际垄断,高毛利产品占比提升,规模效应摊薄成本,主业盈利能力大幅改善。

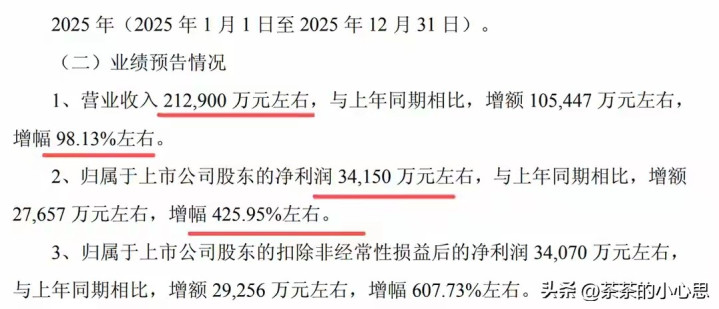

仕佳光子2025年营收近乎翻倍,同比增长98%达到10.5亿元,净利润3.42亿元,增幅426%,业绩增长的爆发力同样不容小觑。公司的增长主要依托光芯片需求的全面爆发,AI算力网络建设、5G网络扩容,再加上商业航天地面站的建设推进,让PLC光分路器、DFB激光器芯片订单量价齐升,盈利水平随之大幅提高。

仕佳光子的高增长还离不开国产替代的加速推进,公司10G/25G光芯片成功持续导入头部客户供应链,高毛利产品的占比不断提升。随着产能释放,规模效应逐步显现,生产成本被进一步摊薄,营收增长的同时,盈利端也实现了跨越式提升,成为光芯片领域与商业航天结合的典型受益企业。

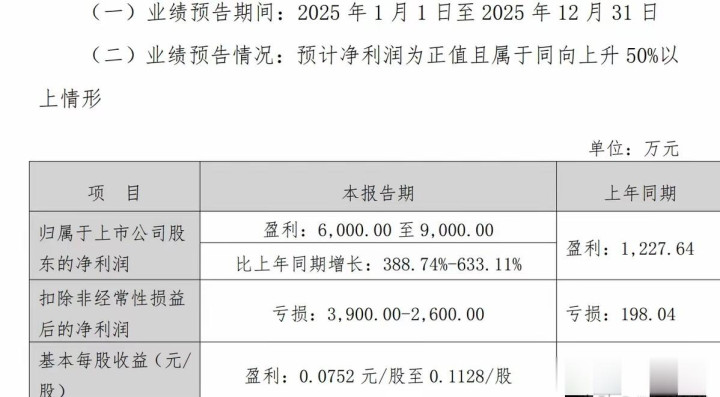

航天科技2025年净利润达到0.6亿-0.9亿元,同比增幅389%-633%,业绩实现大幅攀升。公司此前完成了境外亏损资产的剥离,业务结构得到显著优化,高毛利的航天应用、车载传感器主业占比大幅提升,成为业绩增长的基本盘。同时商业航天和智能驾驶核心订单放量,资产处置带来大额投资收益,央企资产注入落地也让财务状况持续改善。

成飞集成目前虽未实现盈利,但业绩改善趋势明显,2025年净亏损缩减至0.37亿-0.5亿元,净利润同比实现33%-51%的增长。航品订单的持续好转,让公司资产减值损失因管理改善大幅减少,质量索赔、税收滞纳金等营业外支出也同步下降,再加上内部费用管控的优化,推动整体业绩实现同比改善。

成飞集成的业绩改善还具备可持续性,歼-20等军机量产直接带动公司航空零部件订单放量,商业航天结构件业务的占比也在不断提升,成为公司新的业绩增长点。随着相关业务的持续推进,公司的盈利修复进程也在加快,后续有望逐步摆脱亏损状态,实现盈利层面的突破。

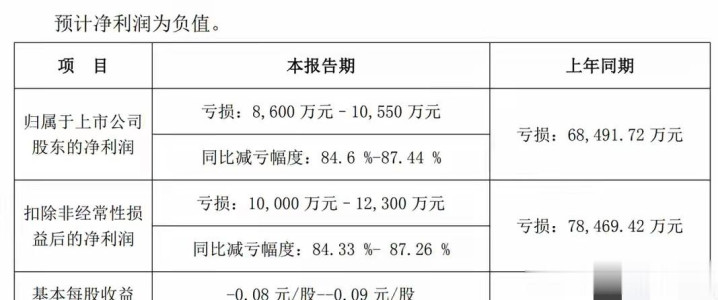

银河电子2025年的核心看点是大幅减亏,净亏损0.86亿-1.05亿元,同比增长84%-87%,减亏效果十分显著。2024年子公司同智机电大额审价退款与商誉减值的一次性负面因素完全消除,让公司业绩摆脱了非经营性因素的拖累,同时内部费用管控优化,亏损源持续收缩,主业经营逐步回归正轨。

银河电子还在多个高景气赛道实现了突破,新能源储能结构件成功绑定宁德时代等头部客户,订单放量直接带动高毛利业务占比提升,军工电源与商业航天供配电模块也落地了新订单,成为主业修复的重要支撑。随着后续订单确认节奏的加快,公司的业绩有望实现进一步改善,减亏甚至扭亏成为大概率事件。

7家商业航天龙头公司集体交出亮眼成绩单,并非偶然,而是整个板块迎来发展红利期的体现,核心是订单、技术、政策资本三大逻辑形成共振,这也意味着板块的上涨并非单纯的短期炒作,而是有扎实的底层逻辑支撑。

订单放量成为商业航天板块业绩增长的核心推手,低轨卫星组网的刚需全面爆发,让全产业链的排产都处于饱满状态。2025年星网、G60星座等国家级项目批量落地,直接带动卫星制造、火箭发射、星载芯片、电推进器等核心器件环节的订单同比增长40%-50%,头部公司的排产甚至已经排到了2027-2029年。

商业航天的市场空间还在持续打开,从原本的ToG端逐步向ToB+ToC端延伸,手机直连卫星、车载卫星通信等民用场景成功跑通,让行业不再局限于政府和企业端需求,个人消费端的需求开始释放,为板块带来了全新的增量空间,也让相关企业的业绩增长具备了更多可能性。

技术降本则是商业航天板块盈利能力跃升的关键,行业逐步进入规模化发展阶段,量产与复用技术的成熟,让企业的盈利水平大幅改善。卫星领域已经进入“量产时代”,单星成本较五年前下降70%,行业整体产能利用率提升至87%以上,规模效应直接摊薄了企业的生产成本。

火箭领域的可回收技术也在2025年取得了重要进展,朱雀三号作为国内商业航天可回收火箭的代表,虽在2025年12月的入轨+回收试验中未能实现软着陆,但完整完成了分离、姿态调整等核心流程,为技术改进积累了关键数据,其目标是实现复用5次降本45%,将单公斤发射成本降至2万元以下。同时星载T/R芯片、原子钟等核心器件实现国产化突破,高毛利产品占比提升,进一步推动企业净利率改善。

政策与资本的双重赋能,则为商业航天的发展扫清了障碍,加速了行业商业化的兑现进程。国家航天局专门设立商业航天司,大幅简化发射审批流程,2025年各地还出台了40多项产业支持政策,开放试验资源,从顶层设计到地方落地,形成了全方位的政策支持体系。

资本层面的支持也在持续加码,科创板第五套标准为未盈利的火箭企业打开了上市通道,让行业的资本退出路径更加清晰,也带动了产业链上游订单的提前释放。同时央企资产注入与资产处置的动作不断,相关企业的财务结构得到优化,利润层面也实现了进一步增厚,为业绩增长提供了助力。

从市场表现来看,商业航天板块的业绩增长也直接反映在了股价上,2025年板块整体涨幅超过80%,大幅跑赢沪深300指数12%的涨幅,成为全年市场中的强势板块。尽管股价大幅上涨让板块估值有所提升,但当前市盈率仍低于半导体、AI等热门赛道,整体处于合理区间,具备估值安全垫。

资金对商业航天板块的关注度也在2026年1月进一步提升,板块成交额持续放大,日均成交额从2025年的80亿元左右,直接提升至150亿元以上,增量资金的持续入场,也为板块的短期走势提供了资金支撑,让板块在A股整体震荡的行情中,保持了较强的独立性。

短期来看,商业航天板块的强势表现大概率还能维持,核心的投资逻辑没有发生变化,业绩的大幅增长为板块提供了扎实的基本面支撑,订单、技术、政策的三重利好也仍在持续释放。但需要注意的是,板块短期涨幅已经较大,部分个股存在估值偏高的情况,大概率会出现震荡回调的走势,不宜盲目追高。

对于普通投资者而言,布局商业航天板块可以把握两个核心方向,一是具备核心技术壁垒,并且手握大额长期订单的龙头企业,这类企业业绩增长具备可持续性,抗风险能力更强;二是在卫星制造、火箭发射、核心器件等细分领域有明确竞争优势的企业,这类企业能充分受益于行业细分赛道的高景气度。

当然,投资商业航天板块也需要警惕相关风险,除了短期涨幅过大带来的回调风险外,行业本身的技术门槛极高,研发投入大且周期长,部分企业可能面临技术研发不及预期、订单交付延迟的情况,这些都会直接影响企业的业绩表现。同时行业发展仍处于成长期,部分细分赛道的竞争格局还未稳定,也可能带来投资风险。

所以在投资相关标的时,不能只看短期的业绩涨幅和股价表现,而是要结合公司的实际业绩、合理估值和行业景气度综合判断,深入研究企业的核心技术和订单情况,选择基本面扎实的标的进行布局,才能更好地把握行业发展的红利,避免踩入短期炒作的陷阱。

整体来看,商业航天板块此次的集体业绩爆发,本质上是政策支持、技术进步和市场需求共同作用的结果,是行业发展到一定阶段的必然体现,并非单纯的短期炒作。随着低轨卫星组网的持续推进,商业化应用场景的不断拓展,商业航天行业有望进入长期持续的增长期。

从长远来看,商业航天是兼具科技属性和成长属性的优质赛道,国内的行业发展才刚刚起步,未来的市场空间巨大,相关企业也有望在行业发展中实现业绩的持续增长。而A股市场的板块轮动向来较快,商业航天能否凭借扎实的基本面,成为市场中长期的主线赛道,还需要时间和业绩的持续验证。

你认为商业航天板块能成为2026年A股的主线赛道吗?在这7家业绩亮眼的商业航天龙头公司中,你更看好哪一家的长期发展潜力?不妨在评论区分享你的观点和看法。

以上仅为个人观点,不构成投资建议,仅供参考。

同创优配官网提示:文章来自网络,不代表本站观点。